在线av 啪啪啦 信用卡App,靠近失速之忧|钛媒体金融

在线av 啪啪啦

在线av 啪啪啦

曾被视作银行数字化转型主要阵脚的手机App,似乎正在褪去此前的光辉。

近期公布的三季报以及年报透露,多个手机银行业务居于前哨的银行App月活处于捏续收缩现象。且信用卡App月活压力显贵大于手机银行App。

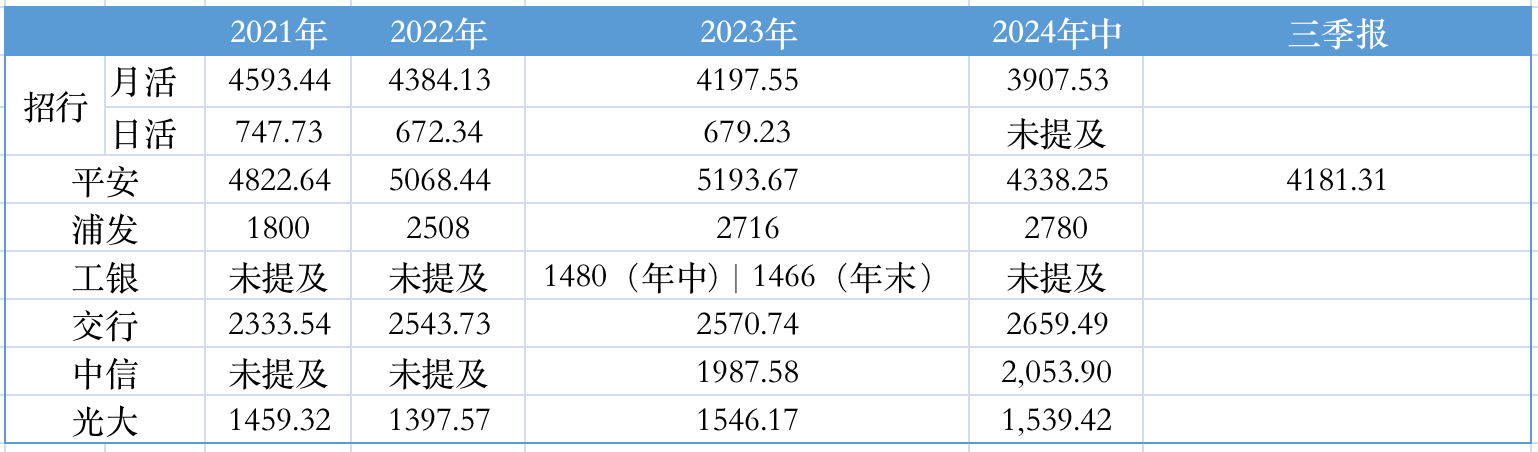

半年报透露,招行信用卡App“掌上生计”月活为3907.53万,2023年底为4197.55万——频年来“掌上生计 ”月活捏续下滑,但本年上半年是下滑速率最快的周期,半年减少290万。

同期,招行永久在年报、半年报中公布“掌上生计”日活跃用户数峰值,这一维度数据从2019年的903.58万,镌汰至2023年末的679.23。2024年半年报则未说起这一数据。

其他几乡信用卡App月活靠前的银行,如浦发银行、交通银行、中信银行等的信用卡App月活基本保捏微增,但大幅逾期于其手机银行App的月活发扬。

值得驻扎的是,面对这一压力,多位银行信用卡部门东谈主士向钛媒体App暗意,现阶段行教唆对于App月活的爱重进度出现了赫然下跌,“当今不是烧钱作念生态的本事了。”

月活熄火,发轫者跌幅大

草榴社区地址

各家银行的信用卡App月活数据,开端:财报;整理:钛媒体App

18家寰宇性生意银行中,目下有4家莫得专属信用卡App,区别为农行、吉利银行、浙商银行、恒丰银行。在财报中极端提到信用卡App月活数据,且居于行业前哨的银行主要为以上表格中提到的几家。

分析各家银行信用卡App的月活数据,不错看到一些要道的趋势和脾气。需要驻扎的是,这些银行的口径并未和解。月活有些是论述期末的月活,有些则是平均月活,有些是峰值月活。

招商银行当作行业领头羊,其在年报、半年报中公布的数据维度最丰富,不仅公布“期末月活跃用户数”,永久也公布“日活跃用户数峰值”。数据透露,其信用卡App的月活用户数从2021年的4593.44万逐年递减,下跌至2024年中的3907.53万,显裸露明确的下滑趋势,且降幅冉冉扩大。

同期,日活跃用户数峰值也从2021年的747.73万下跌至2023年的679.23万——2024中报则漠视未说起这一数据。

吉利银行方面,三季报透露,吉利银行口袋银行月活为4181.31万,2023年末的数字为5193.67万,减少超1000万——吉利银行虽莫得单独的信用卡App,但由于其永久处于信用卡行业第一梯队,口袋银行月活也不错在一定进度反应信用卡行业趋势。

浦发银行、交通银行、中信银行的信用卡App的月活在本年上半年完了了微增,光大银行则出现了微降。值得驻扎的是,这几家银行的手机银行App增速远超各自的信用卡App增速。比如中信银行手机App月活的同比增速跳动了13%。

建造银行曾在2021年报中提到信用卡App月活为1500万,尔后又再未说起。工商银行永久未说起信用卡App关扫数据,但在2023年中报和年报中蚁合极端提到——年中为1480万,年末为1466万,但在2024中报中,这一数据口径再度隐匿。

信用卡业务全线收缩

信用卡App发扬欠安的背后,是信用卡业务的走弱。

在2024年上半年,中国信用卡市集阅历了显贵的变化,主要发扬为运动卡量的缩减、来往边界的缩水,以及不良贷款率的高潮。这些变化标识着信用卡业务正靠近前所未有的挑战。

发轫,多家银行信用卡总量均较岁首有所减少,工行、建行区别减少了约100万张。交通银行和邮储银行的信用卡数目也出现了较大幅度的减少,区别减少了近643.6万张和约282.3万张

这一趋势在股份制银行中也有所体现,吉利银行的信用卡客户数目较岁首减少了233.3万户,而浦发银行和招商银行的信用卡量区别比岁首减少了192万张和45万张。招商银行的客户数也减少约38.8万户。

与此同期,一些银行如中信银行、中国银行和兴业银行在本年上半年信用卡数目不仅莫得下跌,反而仍在继续快速增长。中信银行上半年新增卡量约为411万张,中国银行和兴业银行区别新增约207万张和115万张。这标明在市集举座增长乏力的情况下,仍有银行梗概通过有用的市集计策和客户作事保捏增长势头。

信用卡业务的另一大挑战是总来往金额的捏续减少。举例,吉利银行减少约3532亿元(-22.9%)、光大银行减少约3488亿元(-28.0%)、兴业银行减少约2187亿元(-18.2%),浦发银行减少约2006亿元(-17.2%)。

此外,招商银行、中信银行和中原银行区别下跌约1622亿元、1145亿元和704亿元。

钞票质所在面,在信用卡累计发夹数目在1亿张以上的银行中,工商银行、建造银行和中信银行的信用卡不良贷款率均较岁首有所高潮。工商银行和建造银行信用卡不良率区别为3.03%和1.86%,区别较岁首高潮0.58个百分点和0.2个百分点;中信银行的信用卡不良率为2.57%,较岁首高潮0.04个百分点。

也曾以边界彭胀为主导的信用卡业务,正靠近增长减轻驰风险高潮的双重压力。

“当今花一分钱齐要扫视论证”

在此布景下,好多银行对于信用卡业务,信用卡App的干预也出现了赫然收缩。

架构弯曲也在进行中,本年以来蚁合数家银行卡中心公告撤回,卡中心当作奇迹部或专营机构的孤独存在价值受到质疑。

一位不久前下野的原广发银行信用卡中心东谈主士向钛媒体App暗意,本年以来,广发银行卡中心教唆大部分进行了更换,App和电商两个名目组完成了精简归并,对于信用卡的干预预算仍是“降到不能口头了”。

此前,钛媒体App曾撰文指出,为了稳住信用卡业务的发展,增多开卡量,2023年下半年,招行信用卡中心曾纵欲干预鼓舞抖音等平台的线上投流,但后果平平。一家股份行东谈主士暗意,“要是投流ROI(投资答复率)确实打不正,咱们就不会用钱买流量了。”

上述东谈主士暗意,“夙昔不错烧钱作念生态,当今花一分钱齐要扫视论证。App的月活数据当然也不再受到相称爱重,和事迹更有径直关联的数据(比如月活)被愈加敬重。”

线上渠谈走弱,线下的流毒性获得增强。另有股份行东谈主士暗意,该行目下信用卡业务的大部分增量来自于来自于线下、来自于分行在线av 啪啪啦,“目下行业内线上、线下渠谈的比例大量为四六开,我所在的银行达到了三七开。”(作家|蔡鹏程,裁剪|刘洋雪)