原神 足交 事迹“滑铁卢”,白酒股开动“左迁”| A股2025投资计谋⑤

白酒行业仍是很久莫得出现事迹危急了。驱散12月20日原神 足交,申万白酒指数年内着落15%,20家上市酒企中仅1家股价飘红。其中舍得酒业(600702.SH)以25.19%跌幅位列跌幅榜第一,泸州老窖(000568.SZ)以25.11%跌幅位列跌幅榜第二,自后诀别是金种子酒(600199.SH)、古井贡酒(000596.SZ)和酒鬼酒(000799.SZ)。

在沪深300年内涨幅14.47%的配景下,事迹股的“扛把子”白酒行业跌到头了吗?

事迹“滑铁卢”

纵览主流酒企三季报,除水井坊(600779.SH)外,其余净利润增速一皆低于旧年同期,以往事迹的架海金梁五粮液(000858.SZ)、泸州老窖、迎驾贡酒(603198.SH)和今世缘(603369.SH)三季度净利润增速全低于10%,一线酒企洋河股份单季度净利润同比大跌73%。

草榴社区地址从破钞价钱来看,100元至300元中高端价钱带再行成为商场主角,此前被拜托厚望的300元至800元价钱次高端带以及高端商场表露则令东说念主失望。

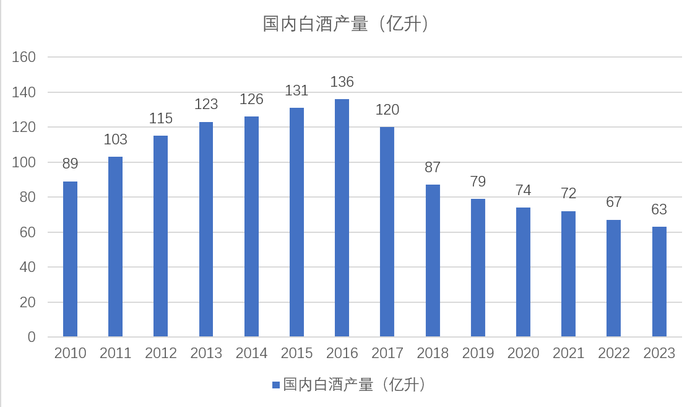

白酒股事迹欠安,和行业参加存量商场有一定关系。笔据Wind统计,2016年我国白酒产量为136亿升,自此以后逐年镌汰,2023年白酒产量下滑至63亿升,相较2022年下滑5%,不足巅峰期2016年的一半。

数据开首:Wind、界面新闻商议部原神 足交

数据开首:Wind、界面新闻商议部原神 足交

存量竞争下,中小酒厂及中低端产物出清在即,中大型酒厂增长疲态已现。笔据2024年酒企三季报数据,第三季度白酒板块总营收同比仅增长1.3%,相较第二季的增速(同比增长11%)显着放缓。与此同期,销售现款回款以及归母净利润同比增速亦放缓,相配是次高端白酒及部分区域名酒调遣更为显着,行业内竞争加重。

值得一提的是,在申万20家酒企中,有8家酒企季度净利润增速同比下滑,进步三分之一;13家酒企净利润增速低于10%(含下滑),进步一半;传统著明酒企增速一皆低于15%。

一般来说,酒企在行业产业链中处于富余强势地位。当销售承压时,酒企会将部分压力传导至渠说念端,渠说念端形成行业“蓄池塘”。联系词从2024年第二季度开动,酒企现款流量端走弱,第三季度压力进一步扩大,利润端受到影响,剔除茅台后上市酒企举座收入和利润诀别下滑6.8%和8%。上市公司事迹疲弱标明行业“蓄池塘”已满,产物库存压力已上移至酒企端。

靠近行业压力,白酒企业“开闸放水”以开释渠说念端压力,三季度时刻并未向渠说念进行压货和打款条目,主要以匡助渠说念动销和去库存为主。

卑劣“左迁”

本轮白酒行业主要问题出现鄙人游。从破钞端看,住户破钞趋于严慎,宴席及餐饮等破钞场景表露不足预期,系数这个词白酒破钞商场参加转型期,破钞需求疲软之下“库存高企”问题较为高出。

中国酒业协会理事长宋书玉曾潜入,2024年上半年,寰宇白酒产量有所复原,同比增长3%。这评释行业供给端保抓褂讪。联系词需求端的表露不尽如东说念主意,呈现旺季较旺、淡季更淡的特征。笔据光大证券调研数据,2024年举座来看,一季度受益于宴席、民众聚饮等住户破钞,开门红终了较好;二季度以来需求走弱,宴席等场景有所萎缩,商务需求仍有待复原,重叠此前渠说念端蕴蓄的压力,大都酒企将想法要点转向舒徐渠说念压力;三季度中秋反应较为疲软,,国庆时刻民众聚饮破钞表露较好,部分区域反应双节系数降幅有所收窄。

渠说念端来看,笔据《2024中国白酒商场中期商议敷陈》娇傲,畅通渠说念想法者关于下半年的想路愈加严慎,更偏向于保住现款流。

2024年受破钞下行影响,白酒商场竞争形态日趋强烈,酒企深广承压。从价钱端看,破钞者购买力的变化导致白酒商场呈现出价钱不稳态势。迎驾贡酒默示,“跟着经济环境、商场需求的变化,行业参加存量竞争、缓增长”。天助德酒更是直言“受宏不雅经济环境及破钞需求稍显疲软的影响,部分破钞品行业承压”。

靠近行业压力,酒企纷繁调遣想法节律,事迹孝敬由此前的次高端产物线下调至中端产物。以安徽区域龙头古井贡酒为例,公司第三季度事迹保抓褂讪增长,主要系民众价位产物孝敬增量,次高端以上产物增速有所回落;动作对比,口子窖第三季度事迹低于预期,主要因为老中端产物未实时调遣,而新高端产物销售承压所致。

寰宇性头部酒企也开动回荡战场,中端民众价位产物线开动孝敬增量。五粮液对中枢大单品八代进行控量,而对1618及39度五粮液发力,通过宴席、扫码红包等步履普及销量。一线酒企中独一表露合适预期的山西汾酒,事迹增长主要受益于100元至300元价位的腰部产物。今世缘则凭借中端产物线特A类孝敬事迹。

为了普及事迹以搪塞强烈竞争,酒企在销售细节落魄功夫。红包奖励、促进开瓶返利等线下促销妙技层见错出,靠近行业中的不细目性,酒企销售用度并未见少。与此同期,新产物投放被吊销,销售要点转向中枢单品。

2025年对酒企来说更多的契机是估值诞生,事迹回暖可能性不大。当今申万白酒行业市盈率(TTM)20.11倍,低于近10年80%时候,行业有一定估值诞生预期。个股方面,五粮液、山西汾酒(600809.SH)等一线酒企,以及古井贡酒(000596.SZ)、迎驾贡酒区域酒企原神 足交,有望凭借中端产物在本轮白酒周期中,杀出重围,站稳脚跟。